Il 2017 è stato per Antinori un anno di vendite poco piu’ che stabili, margini leggermente calati rispetto al livello raggiunto nel 2016 (particolarmente elevato, anche grazie alla presenza di alcuni proventi straordinari) e risultato operativo che risente nelle rimanenze della scarsa vendemmia 2017. Nonostante un paio di piccole acquisizioni in Cile e Argentina (qualche milione di euro, nel primo caso per acquistare le minoranze) e investimenti che sono tornati sopra al 10% del fatturato, la generazione di cassa è stata anche nel 2017 particolarmente ricca, consentendo a Antinori di passare da un debito di 16 milioni di euro a una posizione di cassa netta di 8 milioni, che pone l’azienda in una posizione ideale per perseguire nuovi investimenti. Vista l’elevata propensione agli investimenti, l’andamento di Antinori va letto in un’ottica più di medio termine: se facciamo la media degli ultimi 10 esercizi, le vendite sono cresciute mediamente del 5% ogni anno, l’utile operativo dell’8% e l’utile netto del 10-11%, anche considerando la battuta d’arresto del 2017. Passiamo a commentare qualche dato insieme.

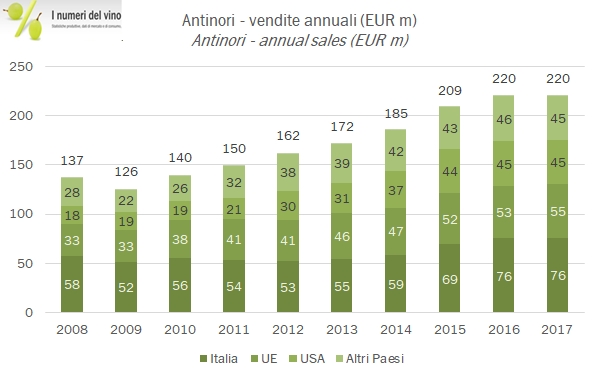

- Le vendite consolidate sono stabili a 220 milioni di euro. Le vendite di vino sono crescite di circa 5mio € trainate dal mercato italiano che conferma per il terzo anno una crescita dell’8%, leggero incremento anche nel resto dell’Unione Europea e un calo marginale in USA. Nel 2018 sono intervenute alcune variazioni minori nel perimetro di Antinori, che ha affittato un’attività ricettiva invece di gestirla direttamente, con un impatto negativo sul fatturato ma anche con meno costi. Per la prima volta, il gruppo ha anche fornito uno spaccato delle vendite per categoria: dei 220mio di euro di fatturato complessivo, l’attività principale di vendita di prodotti finiti genera circa 191 milioni, le attività di ristorazione, l’ospitalità e le vendite dirette toccano i 18,5 milioni.

- L’EBITDA cala del 4% a 91 milioni, con una riduzione del margine dal 43.2% al 41.3%. Posto che alcune voci sono influenzate dal cambio di perimetro, la principale voce di costo in crescita sono gli acquisti, cresciuti di quasi 3 punti percentuali sulle vendite, parzialmente compensati dalle minori attività promozionali (un recupero di 0.6 punti) e dal controllo del costo del personale (0.4 punti in meno).

- Gli ammortamenti crescono a 25 milioni e determinano un calo dell’utile operativo dell’8% a 66 milioni, mentre sotto la riga Antinori ha registrato 3 milioni di proventi non ricorrenti che insieme a un leggero calo dell’aliquota fiscale (dal 24% al 23%) ha consentito di contenere l’impatto negativo a livello operativo a un paio di milioni di euro di utile netto, sceso da 54 a 52 milioni di euro.

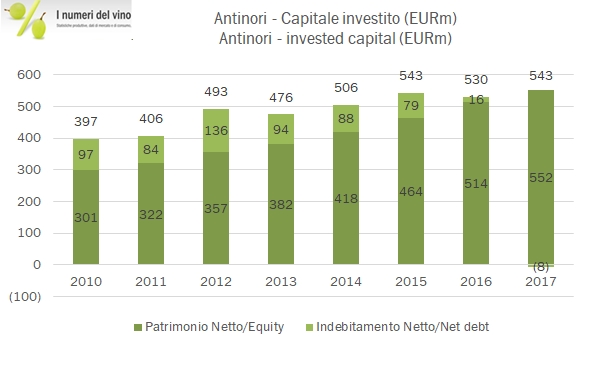

- La struttura finanziaria migliora ulteriormente, nonostante 27 milioni di investimenti, in ripresa rispetto al calo degli ultimi anni. La posizione finanziaria netta diventa positiva per 8 milioni, contro i 16 milioni di indebitamento di fine 2017. Il capitale investito cresce quindi a 543 milioni di euro, ritoccando il livello del 2015. Di conseguenza, il ritorno sul capitale investito scende al 13% circa, rispetto al 14.5% del 2016.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}