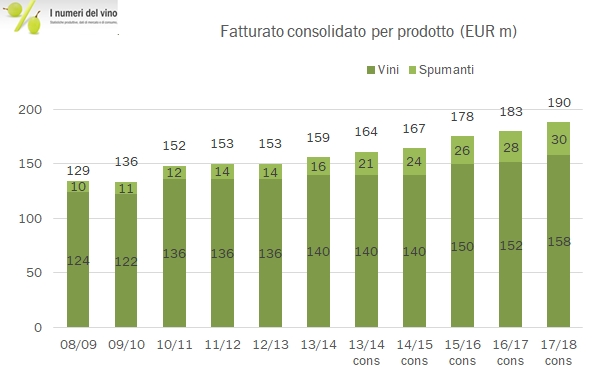

I dati di maggio 2018 di Cavit mostrano una ulteriore crescita del fatturato del 4% circa a 190 milioni, determinata soprattutto dall’ottimo andamento della divisione italiana (+14%), mentre le vendite all’estero crescono di un magro 2%, ma non si capisce dove dato che in tutti i mercati citati le vendite crescono tra il 6% e il 20%… I commenti degli amministratori sono improntati all’ottimismo sia sul fronte domestico (e ne hanno i riscontri), sia su quello internazionale, dove Cavit è anche impegnata a gestire l’azienda tedesca Kessler Sekt i cui risultati stanno gradualmente migliorando con una crescita delle vendite del 7% e un margine operativo lordo superiore al 10%. La struttura finanziaria è quasi una fotocopia dello scorso anno: 54 milioni di debiti verso i soci per le merci acquistate, cui fanno da contraltare 27 milioni di euro di cassa netta. Per quanto riguarda il 2018-19 non sono previsti particolari scossoni: secondo gli amministratori la crescita delle vendite è continuata, nonostante alcuni segnali di incertezza, questa volta non solo provenienti dall’estero (frase di “rito” che si trova in numerosi commenti), ma anche dalla situazione politica ed economica italiana. Passiamo ai dati.

- Il fatturato cresce del 4.4% a 190 milioni, con un incremento del 20% del fatturato della divisione Italia (+14%) e un incremento del 2% all’estero. Guardando più in dettaglio le diverse aree geografiche, Cavit dichiara un +9% in Europa, per cui però i conti non tornano, dato che si dichiara essere passata dal 53.1% al 53.4% delle vendite totali. Se così fosse, con le vendite estere a +2%, l’incremento sarebbe +2.5%. Anche mettendo dentro l’Italia, si arriva a +6%. Difficile da spiegare. Non torna nemmeno la crescita in Nord America, +5.7% secondo le dichiarazioni del management, 0% a leggere le percentuali (dal 32.5% al 31.9%). Mi fermo qui.

- La gestione economica della cooperativa si mantiene in equilibrio, con un EBITDA che sale da 6.9 a 7.8 milioni di euro, un utile operativo aggiustato di 3.3 milioni, contro 2.4 dello scorso anno e ammortamenti quindi stabili e un utile netto di 4.8 milioni contro 5.1 del 2017.

- Purtroppo i dati sulla remunerazione dei soci sono impossibili da analizzare. Negli ultimi anni hanno sempre fornito i volumi (e quindi si riusciva a seguire), quest’anno hanno messo il valore degli acquisti (98 milioni dai soci su 107 milioni acquistati in totale). L’ultimo anno in cui la cooperativa ha messo a disposizione dei dati completi (volumi e valori) è il 2009. Inutile lamentarsi.

- La struttura finanziaria mantiene questo “sbilancio”. La cooperativa deve pagare 54 milioni ai soci e nel frattempo ha 27 milioni in cassa, zero debiti quindi. Gli investimenti sono stati circa 3.5 milioni di euro e il capitale circolante è cresciuto di 3 milioni, entrambi compensati dalla generazione di cassa della gestione.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

{kind=link}

{kind=link}

{kind=link}

{kind=link}