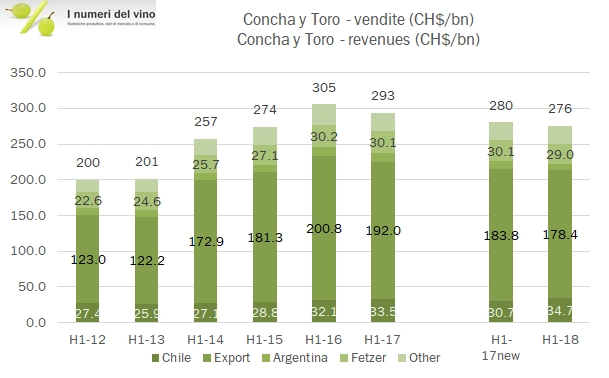

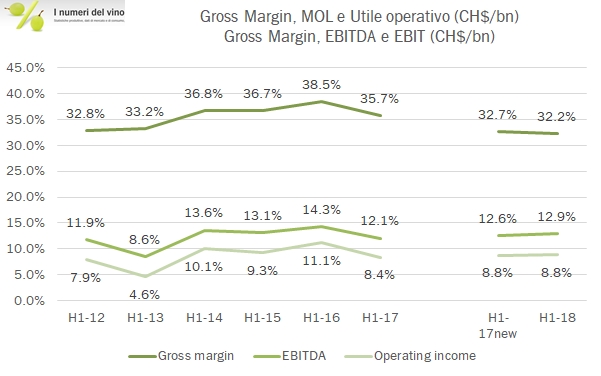

Sebbene i dati del primo semestre 2018 non lo diano a vedere, la strategia di Concha Y Toro di concentrarsi sui segmenti di qualità e di tagliare dei costi sta cominciando a dare i suoi frutti. I margini sono sotto pressione per la combinazione dei cambi (impatto negativo di 3/4 punti percentuali sulle vendite, che altrimenti sarebbero cresciuti dell’1% circa) e dei costi straordinari della ristrutturazione. Il leggero calo dell’utile operativo del semestre sarebbe dunque un leggero miglioramento (+3%). Sta anche calando leggermente l’indebitamento, a fine giugno pari a circa 2.8 volte l’EBITDA. L’andamento borsistico delle azioni ha seguito questi progressi. Alla borsa di Santiago del Cile, CYT è cresciuta del 16% circa, mentre rispetto a un anno fa le azioni valgono circa il 30% in più. Passiamo ai dati con una annotazione: dal 2018 viene adottato un nuovo principio contabile che richiede di “scontare” dalle vendite le promozioni invece che caricarle come costo. Ne risulta un fatturato inferiore con un eguale impatto contrario sui costi di vendita. Visto che l’impatto non è marginale nel post trovate sia il dato del primo semestre 2017 come fu riportato che quello rivisto per questo nuovo principio contabile.

- Le vendite sono calate del 2% circa nel primo semestre a 276 miliardi di peso. Prima dell’impatto negativo dei cambi, sarebbero cresciute dello 0.9%. All’interno di questo dato, CYT ha riportato un calo dei volumi del 4.7% e un incremento del prezzo medio di vendita del 5.5%. Questo trend ha impattato la maggior parte delle divisioni del gruppo, anche se la parte più performante è certamente quella del mercato domestico cileno, in crescita del 13%. Le esportazioni sono calate del 3%, e qui si concentra l’impatto negativo dei cambi, l’Argentina e a -24% (con i cambi ancora protagonisti) e la parte americana di Fetzer è a -3% circa.

- Il gioco dei principi contabili determina un calo del margine lordo dello 0.5% al 32.2%, ma viene riassorbito a livello di EBITDA ed EBIT, rispettivamente al 12.9% (dal 12.6% aggiustato) e all’8.8% (stabile). L’utile operativo in valore assoluto cala dell’1% a 24 miliardi di peso, ma sarebbe cresciuto del 3% se si fossero tolti i costi straordinari della ristrutturazione.

- L’utile netto è l’unico dato in vera crescita, +30% a 20 miliardi di peso, ma ciò deriva dalla contabilizzazione di alcune partite straordinarie di tipo finanziario e quindi poco ha a che fare con l’andamento dell’attività.

- La parte finanziaria vede un miglioramento. Il debito netto cala a 239 miliardi di peso, da 252 miliardi di giugno 2017, per un rapporto debito/EBITDA che scende da 2.9x a 2.8x.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}