Investimenti e crescita sono continuati anche nel 2018 per Delegat’s anche supportati dalla debolezza del dollaro neozelandese. Cambio o non cambio, però i numeri sono buoni, con vendite che crescono dell’8% e utili a +15%, nonostante l’anno non sia andato esattamente come previsto, con una crescita dei volumi del 3% contro il 5% atteso. Le azioni sono cresciute del 30% circa nel corso dell’anno (20% annuo per 5% anni!) e la capitalizzazione di mercato è oggi di 1 miliardo di dollari neozelandesi, per un valore di impresa di 1.2 miliardi. Se confrontati con i dati a giugno 2018 stiamo parlando di un rapporto sull’EBITDA di 14 volte, dell’EBIT di 17 volte e un prezzo utili di oltre 20 volte. Sono multipli da aziende “di crescita”, e nel vino non ce ne sono tante visti i tempi lunghi richiesti per lo sviluppo e il forte impiego di capitale. Capitale che continuerà a crescere anche nel 2019, dato che l’azienda ha pianificato oltre 30 milioni di dollari di investimenti dopo i 46 del 2018, con un’incidenza sul fatturato superiore al 15%. Passiamo ai dati del 2018.

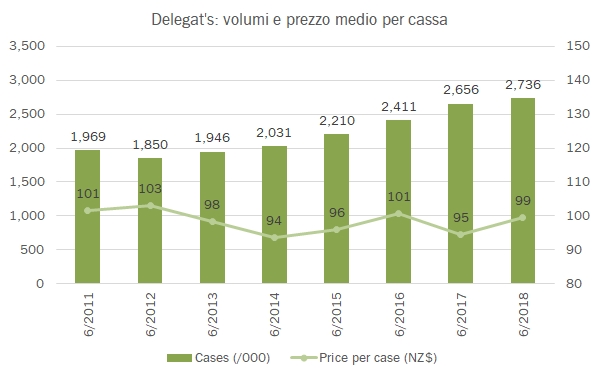

- Le vendite crescono come dicevamo dell’8% a 272 milioni di dollari neozelandesi fronte di un incremento dei volumi del 3% a 2.7 milioni di casse (33 milioni di bottiglie) e un incremento del prezzo medio per cassa del 5% a 99 dollari (come accennavamo leggermente aiutato dalla svalutazione del 3% sul dollaro canadese e del 2% su quello australiano.

- Le attese per il 2019 sono di una crescita dei volumi dell’8% a 2.94 milioni di casse, per poi puntare su quota 3.4 milioni di casse nel giugno 2021.

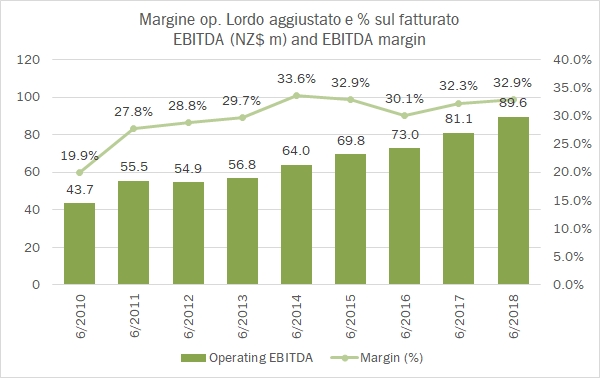

- I margini sono in ulteriore leggero miglioramento. Il margine EBITDA sale dal 32.3% al 32.9%, tornando sui livelli record di qualche anno fa, per un valore assoluto di 90 milioni, +10%. Nonostante i maggiori investimenti, l’utile operativo cresce un filo di più, +11% e sotto l’utile netto cresce del 17% a 45 milioni di dollari. La progressione è impressionante anche sui 5 anni: EBITDA +10% annuo, utile netto +12%.

- La struttura finanziaria migliora. Il debito netto è stabile a 281 milioni di dollari, dopo aver spesato 44 milioni di investimenti, un aumento del magazzino di 13 milioni e aver distribuito dividendi per 13 milioni di dollari, pari a un sano 30-35% degli utili. D’altronde quando si sa dove mettere i soldi e farli fruttare (il ritorno sul capitale è stabilmente ancorato al 12-13%) non ha senso ridarli indietro agli azionisti.

- Il rapporto debito su EBITDA scende dunque a 3.1 volte da 3.4 dello scorso anno, un livello pienamente sostenibile.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}