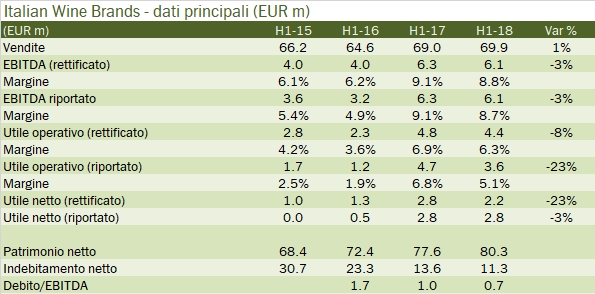

Il primo semestre 2018 di Italian Wine Brands è stato fortemente influenzato dall’aumento dei costi delle materie prime, cui l’azienda è molto esposta dato il modello di business interamente concentrato sull’acquisto di prodotti semilavorati (vino sfuso) che vengono poi imbottigliati e venduti con i marchi propri. Le vendite continuano a migrare dall’attività originale di Giordano Vini “B2C” quindi diretta ai clienti finali a quella di fornitura “B2B”. Anzi, nel primo semestre l’azienda ha ulteriormente accelerato questa transizione con una pulizia del database di clienti che ha comportato un forte calo delle vendite del segmento (-10%), con una corrispondente riduzione dei costi per servizi. Ne emerge un semestre con vendite consolidate stabili, un EBITDA aggiustato che cala del 3% e un utile netto a -3% se aggiustato e a -23% se non si considerano oneri non ricorrenti (sempre presenti negli ultimi 3 anni in cui l’azienda si è ristrutturata). Data la stagionalità del business, fortemente spostata nel secondo semestre, l’impatto sulle attese dell’anno dovrebbe essere limitato. Il management dell’azienda, con cui sono entrato in contatto, ha confermato che riuscire a mantenere risultati di questo genere nel contesto attuale (con clienti nella grande distribuzione poco inclini ad accettare aumenti di prezzo e forniture di vino con costi unitari in forte ascesa) è un segnale di grande forza. Nel 2019, se le attuali tendenze alla riduzione dei picchi dei prezzi si confermeranno, la profittabilità dell’azienda potrebbe beneficiare di un forte progresso. Le azioni di Italian Wine Brands nel corso del 2018 sono state stabili intorno ai 13 euro per azione per un valore di mercato di 74 milioni di euro. Rispetto alla quotazione dell’azienda nel 2015 hanno beneficiato di un progresso del 30% circa. Passiamo all’analisi dei dati.

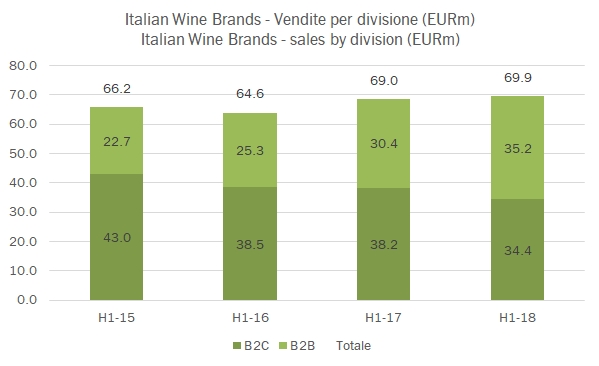

- Le vendite del primo semestre sono stabili a 70 milioni di euro, con un contributo uguale dell’attività B2B di 35.2 milioni, +16% e di quella B2C -10% a 34.4 milioni di euro.

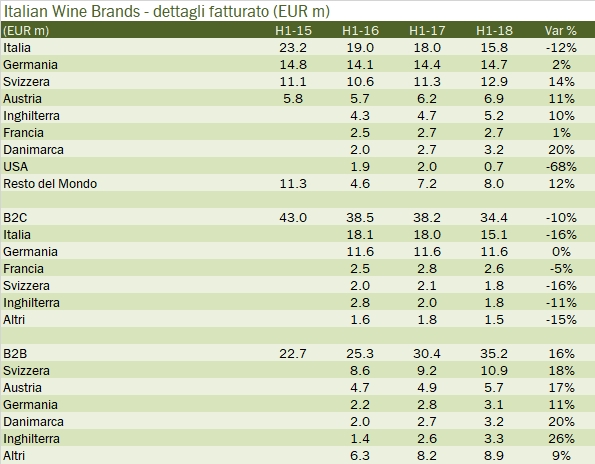

- Il mercato italiano è in calo del 12% per via di un -16% per l’attività B2C (15 milioni, per le ragioni spiegate sopra) e l’inizio dell’attività B2B. Resta il primo mercato, anche se è prevedibile che non lo sia più nel medio termine, vista la strategia e il tipo di attività che IWB svolge.

- I principali mercati restano quelli di lingua tedesca: in Germania le vendite sono stabili a 15 milioni di euro, con un andamento stabile per l’attività B2C a 12 milioni e un progresso del 10% per l’attività B2B a 3 miloni di euro.

- A sostenere l’attività del gruppo continua a essere la Svizzera, che anche nel primo semestre 2018 cresce del 14% a 13 milioni di euro. In Svizzera, le vendite B2B crescono del 18% a 11 milioni, mentre l’attività B2C segue l’andamento italiano, con un calo del 16%, che però essendo marginale non impatta sul gruppo. I progressi del gruppo sono visibili in altri mercati, quali l’Austria, +11% a 7 milioni, l’Inghilterra, +10% a 5 milioni o la Danimarca, +20% a 3 milioni di euro. È iniziata anche l’attività in Cina che però resta marginale.

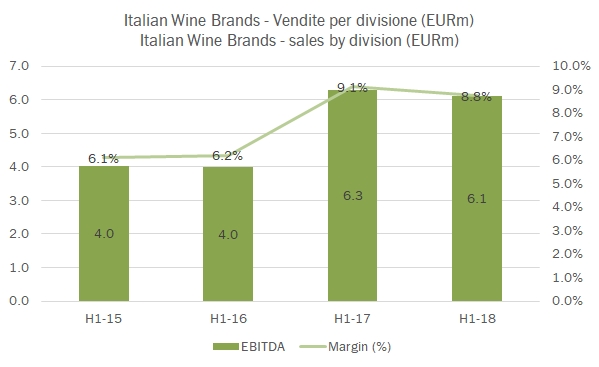

- I costi vedono un forte incremento degli acquisti, dal 53% al 57% delle vendite, compensato dal calo dei costi per servizi e del costo del personale. La ristrutturazione ha tagliato il costo del personale nel primo semestre da 9 milioni nel H1-15 a 4 milioni nel H1-18. Ne consegue un EBITDA rettificato in calo del 3% a 6.1 milioni e dell’utile operativo dell’8% a 4.4 milioni di euro. L’utile netto rettificato scende del 3% a 2.8 milioni. Se includiamo anche circa 0.8 milioni di oneri non ricorrenti (0.2 milioni di spese legali e 0.5 milioni di oneri per la riduzione del personale), l’azienda chiude il primo semestre con un utile operativo in calo del 23% a 3.6 milioni e un utile netto di 2.2 milioni, -23%.

- Infine, la struttura finanziaria vede un debito di 11.3 milioni, in calo rispetto a 13.6 milioni del primo semestre dell’anno scorso, ma in crescita (stagionale) rispetto ai 2 milioni di fine 2017. Nel periodo IWB ha investito 3.2 milioni, erogato dividendi per 2.5 milioni e acquistato azioni proprie per 1.2 milioni di euro.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}