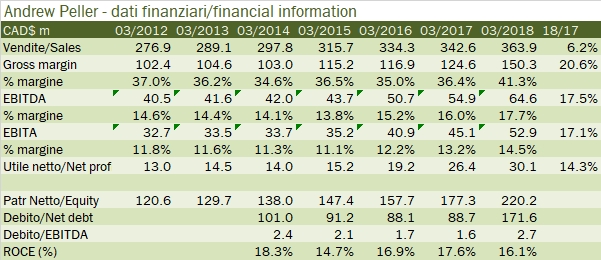

Sebbene siano pochi gli estimatori di questa analisi su Andrew Peller, penso sia utile seguirne il destino, visto il posizionamento quasi esclusivo nel mercato canadese e la strategia molto attiva di acquisizioni che sta mettendo in atto. Inoltre, essendo quotata in borsa può fornire qualche utile indicazione sulla sua valorizzazione. In breve, spero che le 81 page views (su 438mila circa che il blog genera in un anno) possano crescere! Tornando a noi, Andrew Peller ha acquistato a ottobre 2017 tre piccole wineries che hanno aggiunto circa il 3% al fatturato (e un altro 3% arriverà nel prossimo anno fiscale). Nell’esercizio chiuso a marzo 2018, le vendite sono così cresciute del 6% (con un ulteriore 4% di crescita a pari perimetro, supportata dall’ottimo andamento del mercato canadese), mentre gli utili sono cresciuti del 15-20%. La valutazione borsistica del gruppo è di circa 600 milioni di dollari canadesi, cui si aggiungono circa 170 milioni di debito per un valore d’impresa prossimo agli 800 milioni. Ne deriva una valutazione piuttosto interessante sugli storici 2018 di 12 volte l’EBITDA e quasi 15 volte l’EBIT. Passiamo a una breve analisi dei dati.

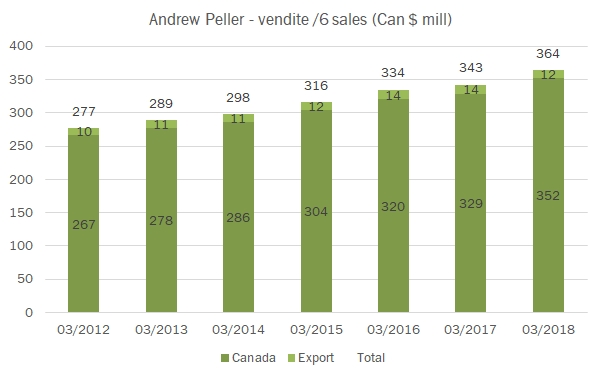

- L’aumento delle vendite del 6% a 364 milioni di dollari canadesi è stato generato per circa il 3.7% dall’attività in continuità e per il 2.5% circa dalle acquisizioni completate nell’anno (ottobre 2017), che hanno consentito di espandere l’attività dall’Ontario al British Columbia (Okanagan Valley).

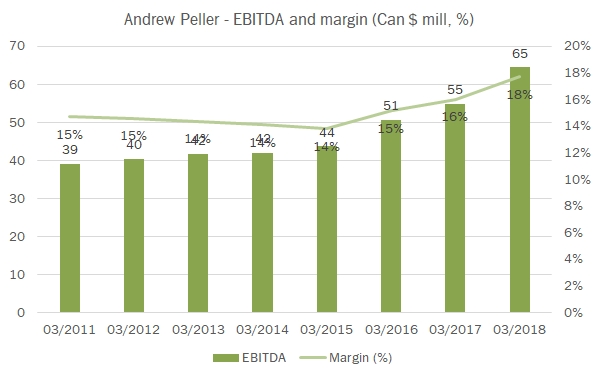

- I margini sono in decisa crescita: il margine lordo sale dal 36% al 41%, l’utile operativo passa da 45 a 54 milioni di dollari canadesi, quindi dal 13% al 14.5% del fatturato, registrando una crescita del 17%. Dietro il miglioramento secondo il management risiedono il taglio della produzione di vini di bassa qualità e basso margine, lo sforzo di taglio dei costi e qualche aumento dei prezzi di vendita per i prodotti di maggiore successo. Se non ci fossero stati 3 milioni di costi straordinari legati alle acquisizioni il miglioramento sarebbe stato di oltre il 20%.

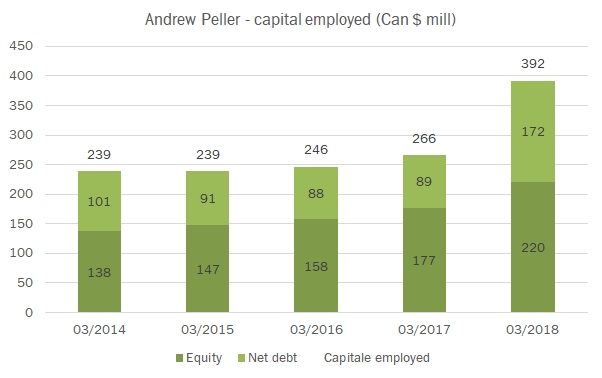

- Dal punto di vista finanziario, le acquisizioni hanno fatto crescere il debito a circa 180 milioni di dollari canadesi (da circa 90 dell’anno precedente), il che corrisponde a un debito sul EBITDA di circa 2.7 volte e a un rapporto sul patrimonio netto ancora largamente inferiore a 1x, che dunque non desta preoccupazioni. Le tre acquisizioni hanno pesato per 77 milioni di dollari, mentre gli investimenti sono rimasti stabili a 20 milioni di dollari canadesi. A fronte di questi circa 100 milioni di dollari spesi, l’attività operativa ha generato 38 milioni di dollari, il capitale circolante ha assorbito 15 milioni e i dividendi agli azionisti circa 7 milioni (+10% rispetto all’anno precedente).

- Nel corso del 2018, periodo marzo-settembre che per loro è il primo semestre, le vendite sono ulteriormente cresciute del 10% e gli utili del 15%, a dimostrazione della correttezza delle scelte strategiche aziendali.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

{kind=link}

{kind=link}

{kind=link}

{kind=link}