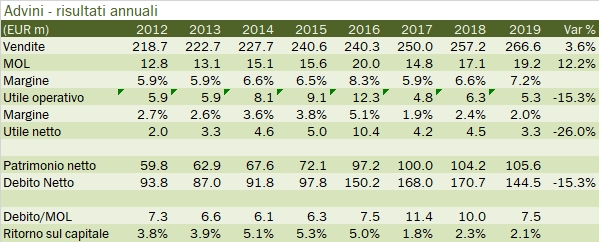

La metamorfosi di Advini è continuata nel secondo semestre 2019, con qualche scossone in più rispetto al passato. Diciamo subito che i numeri sono meno convincenti di quelli del primo semestre, anche se è chiaro che il business non sta andando così bene, soprattutto sulla parte on-premise (o Ho.Re.Ca.) francese, che ha visto un calo del 3%. Le cose si stanno “velocizzando” sotto altri punti di vista: c’è stato un cambio di amministratori e di governo societario piuttosto importanti con tutti i membri della famiglia JeanJean in posizione preminente che sono usciti. In secondo luogo, Advini ha proceduto a una cessione straordinaria di crediti verso clienti al sistema bancario, tagliando il debito in modo significativo a fine anno. Ci sono anche notizie meno buone, tra le quali il fatto che i conti dell’anno scorso erano sbagliati, per esempio, visto che si erano dimenticati di togliere 1 milione di euro di valore del magazzino per prodotti che sono stati distrutti (valore che non abbiamo tolto dai nostri numeri per mantenere il confronto con il 2018 intatto). Comunque, l’anno si chiude con un secondo semestre meno spumeggiante del primo e il 2020 si apre naturalmente con l’emergenza COVID-19, sulla quale il management ovviamente non fa alcuna considerazione. Passiamo ai numeri.

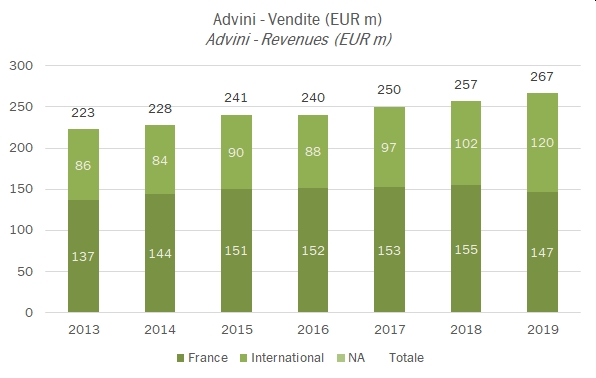

- Le vendite sono cresciute del 3.6% a 267 milioni, grazie all’incremento del fatturato all’estero (+17%) che ha compensato il calo in Francia (-5% a 147 milioni). Se si togliessero le acquisizioni, le vendite sarebbero cresciute del 2.7%.

- Secondo i dati della presentazione (che non coincidono perfettamente con il bilancio…) Advini cresce del 10% in UK, del 7% in Nord Europa, del 23% in Nord America e cala del 9% in Asia, causa Cina.

- Prosegue invece con successo lo “spostamento” verso le marche proprie, che rappresentano a fine anno 2019 il 39% del fatturato e il 76% degli utili.

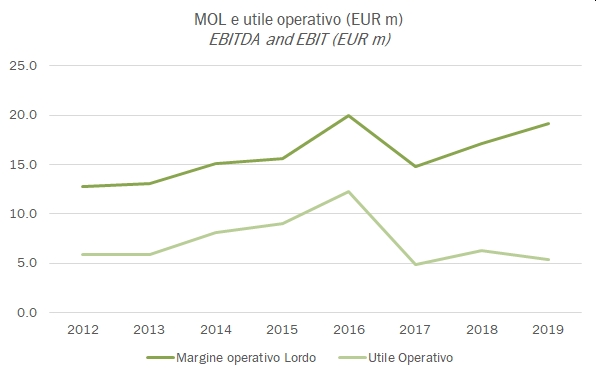

- Non parliamo più dell’EBITDA perchè nel 2019 viene impattato da 3 milioni di impatto positivo da IFRS16, che si perdono quando si guarda l’EBIT. Questo dato chiude a 5.3 milioni, che si confronta con il 6.3 del 2018 (che sarebbe diventato 5.3 senza quel milione), quindi a seconda delle vostre opinioni o stabile in calo significativo.

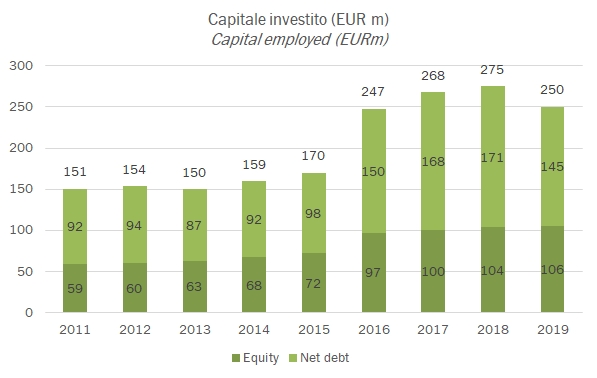

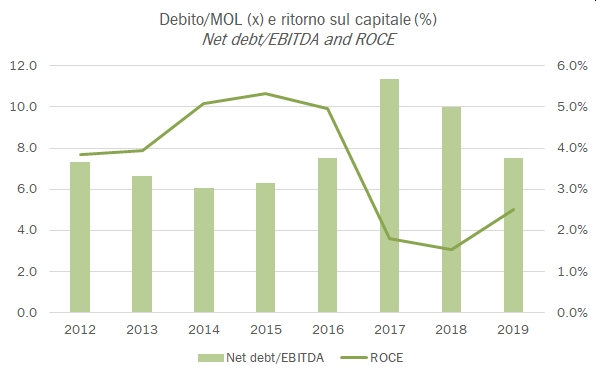

- Sul debito le cose sono un po’ cambiate, per la cessione pro-soluto di crediti verso clienti di 34 milioni di euro. Per questo motivo, l’indebitamento finanziario netto (escluso IFRS16) scende da 171 a 145 milioni, meno 26 milioni. Calcolo veloce: senza quella mossa straordinaria sarebbe cresciuto di 8 milioni, ma non dobbiamo essere ingenerosi. L’azienda sta facendo come abbiamo detto un grosso sforzo di rinnovamento, anche se purtroppo non sarà certo nel 2020 che se ne potranno giudicare i risultati…

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}