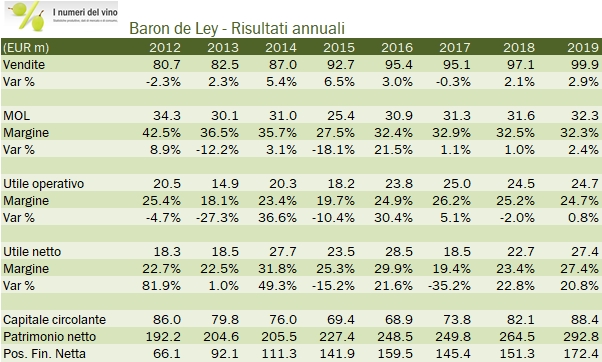

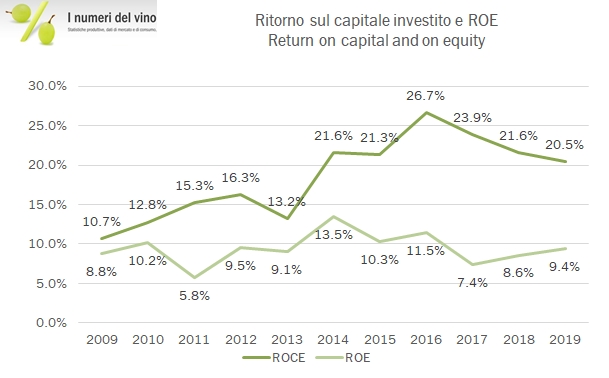

Baron de Ley è ormai un titolo “fantasma” nel contesto della borsa spagnola. Una delle aziende più importanti della Rjoha è ormai nelle mani del principale azionista Eduardo Santos-Ruiz, con una quota del 90% del capitale. A forza di comprare e cancellare azioni proprie la sua quota si sta avvicinando alla soglia critica della cancellazione delle azioni dal listino di Madrid. Fatta questa premessa è un’azienda che stampa utili a ripetizione, con una generazione di cassa eccezionale, 1000 ettari di vigneti, un valore di mercato di 400 milioni di euro. Nel 2019 i risultati sono stati spinti soprattutto dalla parte finanziaria, anche se l’attività è andata bene in tutti i mercati e le vendite hanno sfiorato 100 milioni di euro. L’utile operativo sfiora 25 milioni e il 25% delle vendite e l’azienda vanta una posizione di cassa di 172 milioni di euro, il che implica una generazione di cassa di 21 milioni di euro, il 5% circa del valore di borsa. Un anno buono, dunque, in attesa di capire che cosa succederà nel 2020 con la crisi del Covid. Baron de Ley fa poco più della metà delle vendite in Spagna, dove l’attività sarà fortemente impattata. Ma per ora analizziamo ai numeri del 2019.

- Le vendite sfiorano 100 milioni di euro nel 2019 e sono il massimo storico per l’azienda spagnola. La crescita del 3% è il frutto di un andamento positivo in tutti i mercati. +4% in Spagna a 54 milioni di euro, +2% in Europa e +2% nel resto del mondo. La focalizzazione sui vini in bottiglia vede un ulteriore aumento in termini relativi, ora il 96% del fatturato.

- Anche se il margine sul costo delle materie prime è aumento, nel 2019 si registra un forte incremento del costo del personale da 9.1 a 10.6 milioni di euro, con un incremento dei dipendenti da 196 a 205. Di conseguenza il margine operativo lordo resta stabile poco spora il 32% delle vendite. L’aumento degli ammortamenti appesantisce leggermente l’utile operativo che quindi resta stabile poco sotto 25 milioni di euro.

- L’esplosione dell’utile netto da 23 a 27 milioni di euro si registra in virtù di un forte incremento dei proventi finanziari da 5 a 9 milioni e una riduzione dell’aliquota fiscale dal 23% al 19%.

- La parte finanziaria vede un aumento della cassa molto simile a quello dell’utile netto, +21 milioni di euro, con una posizione finanziaria netta positiva di 172 milioni di euro, dopo aver spesato 8.5 milioni di euro di investimenti e un incremento del capitale circolante di 6 milioni, e non aver acquistato altre azioni proprie (6.5 milioni di euro nel 2018).

- La produzione di uva nel 2019 è stata molto scarsa a 3.7 milioni di tonnellate, circa la metà del 2018, mentre la superficie vitata del gruppo cresce da 949 ettari a 1005.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}