Due sono le importanti avvertenze che vanno fatte nella lettura di questi dati, peraltro sempre interessanti: il primo, che si tratta di una indagine che non copre tutto il campione Mediobanca (215 aziende nel 2020) ma bensì soltanto di una parte che rappresenta il 61% del campione. Quindi siccome il campione è il 78% del settore, l’indagine riguarda il 50% circa del totale. La seconda avvertenza è che confrontare i dati nel tempo può essere in parte fuorviante, perchè il campione cambia nel tempo e, soprattutto nel 2020 è cambiato: Mediobanca Research ha abbassato la soglia da 25 a 20 milioni di euro di fatturato. Questo significa, in parole povere, che si sono prese una serie di aziende nella fascia 20-25 milioni (circa 45) che ovviamente “sballano” il confronto tra il 2018 e il 2019.

Fatte queste premesse, le due indagini sui canali di vendita e sulle etichette ci dicono che non aumenta la quota delle vendite dirette (un trend tanto atteso nel settore in Italia vedendo i dati americani, per esempio), non si sta riducendo la quota di mercato dei grossisti/intermediari e che le vendite via internet sono solo lo 0.7% del totale. Sulle etichette ci dice quanto già immaginiamo: continua a crescere la quota delle DOC/DOCG a spese dei vini IGT e, in minor misura, dei vini comuni.

Nel rinnovare le avvertenze nella lettura dei dati soprattutto “nel tempo”, passiamo a commentarne qualcuno insieme nel resto del post.

- Secondo il rapporto le vendite dirette restano intorno al 12% del fatturato totale, con una quota di ecommerce dello 0.7%. Anche immaginando un’influenza del cambiamento del campione, non sembra un dato in crescita.

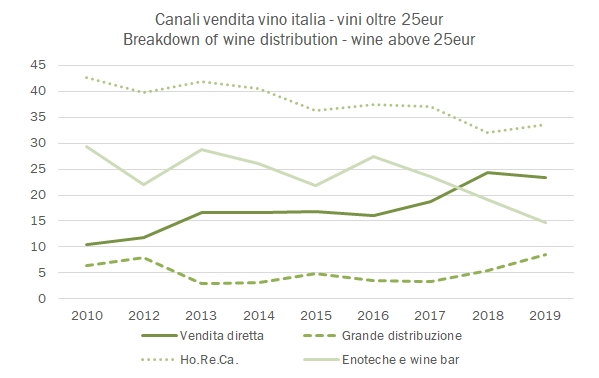

- Come già abbiamo avuto modo di discutere negli anni scorsi, la GDO resta il principale canale ma diventa sempre meno importante, anche se leggerete un dato interessante: la GDO cala sul totale ma cresce piuttosto forte sul segmento dei “grandi vini”, oltre 25 euro. Segno che la strategia va verso vendere prodotti più premium che nel passato.

- La quota del canale Ho.Re.Ca. presa come cliente diretto delle cantine conta il 17% del totale (in crescita negli anni) e il 33% per la categoria dei grandi vini. Possiamo poi immaginare che una buona parte delle vendite dei grossisti vada poi a finire di nuovo nel canale della ristorazione e in quello delle enoteche, mentre la GDO non dovrebbe (salvo eccezioni spiacevoli) pescare dagli intermediari.

- Sulle etichette, il 5% del totale sono grandi vini non caratterizzati da denominazione, stabile nel tempo, il 13% sono DOCG (stabili dal 2015 dopo una forte crescita degli anni precedenti), il 37% sono vini DOC (qui invece si nota un andamento crescente), il 33% sono IGT (in calo costante, come anche ci dicono le analisi sulla produzione di vino), mentre il 10% circa sono vini comuni (un dato, questo, costante negli anni).

- Bene, vi lascio alle tabelle e ai grafici.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}