Italian Wine Brands ha chiuso il 2019 con ottimi risultati. Se nel primo semestre i margini erano migliorati grazie alle azioni sui costi e in assenza di crescita delle vendite, nella seconda parte dell’anno il fatturato è cresciuto del 9% e ciò ha dato un ulteriore contributo al progresso nei profitti. Nel 2019 il fatturato è stato 157 milioni, come in passato con una contrazione della parte “B2C” della Giordano, e una crescita a doppia cifra del segmento “B2B”, raggiunta soprattutto grazie alla diversificazione geografica e al contributo del mercato inglese. L’utile netto rettificato di 9 milioni (+27%) ha supportato la generazione di cassa: oltre a dividendi e acquisti di azioni proprie sul mercato per 4 milioni, IWB ha cancellato l’indebitamento finanziario netto. È quindi arrivata la prima acquisizione importante nel segmento del prosecco con un focus sul mercato svizzero (Raphael Dal Bo) per circa 12 milioni di euro, il che consentirà di aggiungere ulteriori 11 milioni di euro di vendite e fornirà l’occasione di sfruttare sinergie di costo e di ricavo (proponendo i prodotti di RDB in altri mercati e arricchendone la gamma sotto il marchio). La capitalizzazione di IWB è cresciuta di oltre il 30% negli ultimi 12 mesi a oltre 110 milioni (dato rilevato il 10 giugno 2020). Passiamo a una breve analisi dei dati.

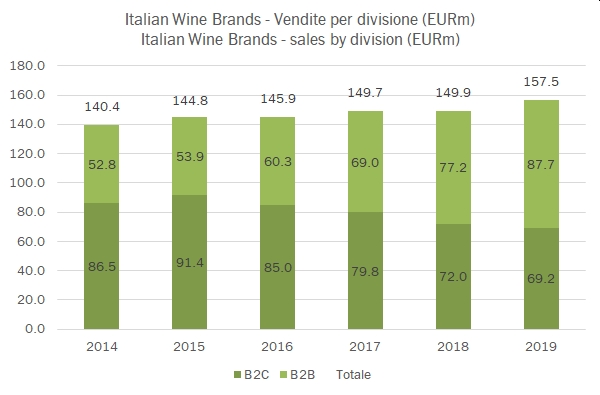

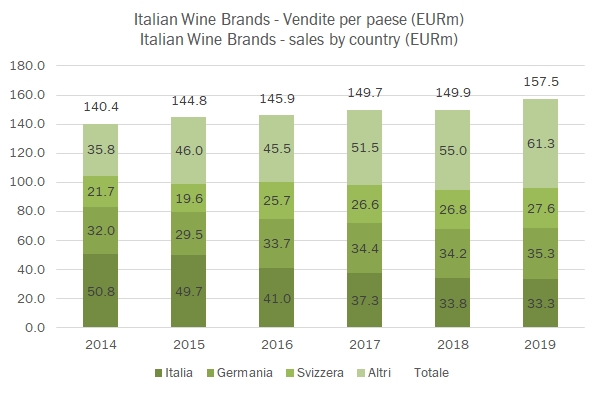

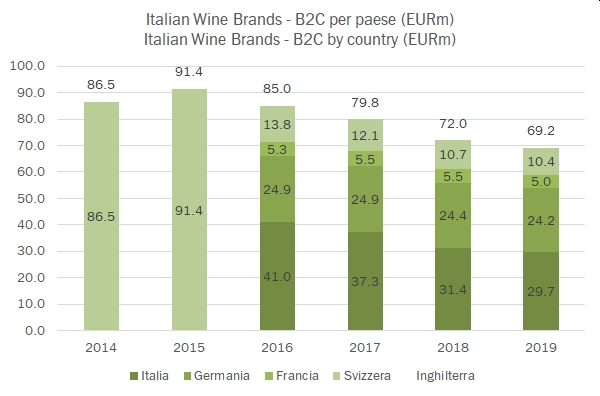

- Le vendite sono cresciute del 5% a 157 milioni, come saldo tra un calo del 4% della divisione B2C a 69 milioni e una crescita del 14% della parte B2B a 88 milioni. Trovate molti dettagli nelle tabelle, ma come potete vedere IWB sta allargando la sua base geografica e questo supporta le vendite soprattutto nel B2B. Inghilterra (+25%) e USA (+19%, ancora solo 3 milioni di vendite) sono i mercati dove le vendite crescono di più, mentre il mercato italiano subisce la forte esposizione al B2C (90% del totale circa). I mercati storicamente forti come Germania e Svizzera sono in crescita del 3% circa, mentre calano le vendite in Austria e Francia.

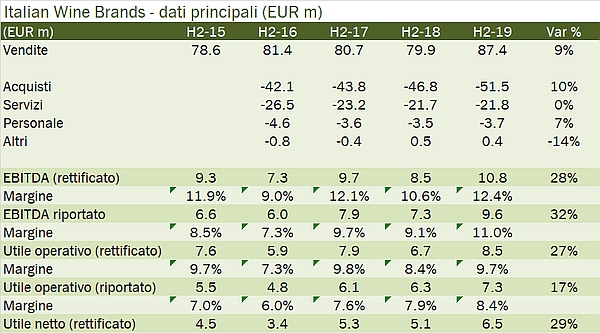

- La struttura dei costi sta gradualmente cambiando: il B2B ha costi del prodotto più alti ma costi per i servizi più bassi. I risultati del 2019 combinano una ripresa del fatturato al controllo dei costi (personale ancora giù in valore assoluto): il margine operativo rettificato sale dal 7.4% all’8.6%, da 11 a 13 milioni. Non guardiamo più all’EBITDA a causa dell’applicazione di IFRS16 che lo rende un indicatore fuorviante (circa 1 milione di euro di beneficio per IWB nel 2019). Il progresso dell’utile operativo si mantiene al livello dell’utile netto che passa da 7 a 9 milioni di euro.

- Come accennavamo sopra, il debito nel 2019 si è azzerato (0.6 milioni di cassa netta), rispetto a 3.4 milioni nel 2018, con una remunerazione degli azionisti costante di circa 4 milioni di euro (un po’ più dividendo, un po’ meno riacquisto azioni proprie). Gli investimenti sono calati da 4 milioni a 2.8 milioni di euro.

- Nel 2020 ci saranno due forti elementi di discontinuità: il COVID-19, che ovviamente avrà un impatto negativo sull’export (79% delle vendite) e l’acquisizione che abbiamo anticipato sopra, che porterà un beneficio del 7% al fatturato consolidato dell’azienda.

- Vi lascio alle tabelle e ai grafici allegati.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}